On ne se refait pas : vous allez donc avoir droit au petit passage économique sans lequel le vrai sciencespotard (bordelais!) n'existe pas...Une économie très intéressante, en vérité, à la fois exemplaire des aléas des stratégies de développement en Amérique Latine et très spécifique, avec des problématiques de croissance et de développement durable très contemporaines.

I Rappels historiques : On distingue traditionnellement trois grandes périodes dans l'histoire économique du Costa Rica (Gonzàlez et Monge-1995) :

1) L'économie agricole d'exportation (1870-1950) : essentiellement centrée sur le café, elle connaîtra un processus de diversification vers la banane. Si le café est introduit dès le début du XVIIIème siècle, il ne connait son essor qu'à partir de 1808 sous l'égide du gouverneur Tomàs de Acosta. Il devient un produit d'exportation vers 1840 sous l'impulsion d'une politique volontariste des cafetaleros, ces familles qui joueront un rôle déterminant dans la libéralisation du régime -tant du point de vue économique que politique (Etat libéral-patriarcal). La dépendance des cafetaleros vis à vis du marché européen, puis nord américain les pousse ainsi à une politique d'innovation (je ne vous assommerai pas avec les innovations de procédé, il n'y a guère que moi pour m'y intéresser, je crois...) et une politique d'infrastructure pour faciliter les exportations (route de Puntarenas). Pour résumer, il s'agit d'un " modèle historique structurel primo-exportateur de type agraire, basé sur une agriculture dans une économie intégrée, qui a, au centre de toute l'activité économique , le café" (Antonio Luis Hidalgo Capitan, Thèse, Complutense-Madrid, 2000). A partir de 1870, le modèle s'étoffe en intégrant la banane dans un modèle bi-exportateur café-banane, et ce, jusqu'en 1948 :

2) Une stratégie de développement centrée sur la substitution aux importations (1950-1985) (voir le paradigme structuraliste - CEPALC, pour les connaisseurs). On distingue quatre sous-périodes :

- La période de transition du modèle agricole d'exportation vers un modèle de substitution aux imports (1950-1963) : la chute des prix agricoles et l'impact de la IIde guerre mondiale génèrent une crise du secteur agricole, en particulier pour les principales entreprises familiales. L'impératif de diversification ainsi que l'industrialisation du Nicaragua et du Salvador poussent les élites gouvernementales à développer une stratégie de substitution d'abord basée durant cette période sur la mise en place d'une série de barrières protectionnistes -tarifaires et non tarifaires- et de mesures incitatives à la production nationale (loi de 1959 sur la Protection Industrielle et le Développement), ainsi que sur une stratégie d'intégration économique au sein de l'Amérique Centrale.

- L'incorporation dans les Marché Commun d'Amérique Centrale - Mercado Comùn Centro Americano (1963-1973) : la recherche de débouchés pousse le Costa Rica à adhérer au MCCA en 1963. Cette phase est marquée par une croissance forte et heurtée, essentiellement liée à l'essor et aux fluctuations des marchés d'exportation d'Amérique Centrale, ainsi qu'à la croissance du marché intérieur.

A partir de 1959, la dynamique d'industrialisation se traduit par un mouvement de ciseaux, avec une décroissance forte du poids du secteur agricole dans le PIB au profit de l'industrie manufacturière et des services (Juan Carlos Obando, 2006 : attention à l'erreur dans l'intitulé : il faut lire 1955-1983).

Cette mutation se fait au prix d'une intervention croissante de l'Etat et un creusement de la dette extérieure (+450% entre 1959 et 1970, calculs personnels, d'après Hidalgo Capitan et BCCR, 2000). La dette extérieure va ainsi très rapidement entraver le développement :

La décomposition du SMI à partir de 1971, l'envol des prix du baril et la montée des conflits dans la région ( conflit Honduras-Salvador, tensions au Nicaragua, etc...) affectent la croissance costaricienne : tensions inflationnistes, déficit commercial, dégradation des termes de l'échange (source : Hidalgo Capitan, 2000).

- L'Etat entrepreneurial et les difficultés de la politique économique (1973-1980) : dans le contexte de crise, l'interventionnisme de l'Etat se renforce avec la création de la Corporacion Costarricense de Desarrollo (CODESA) en 1972 (en français, Corporation Costaricienne pour le Développement).Ce fonds d'investissement public-privé va très vite passer sous le contrôle de l'Etat, qui va multiplier les prises de participation. Ainsi se développe un agent central de l'économie, présent aussi bien dans l'activité industrielle que dans les services financiers (le crédit, en particulier) : l'investissement public représenta ainsi jusqu'à 18% de l'investissement total sur la période 76-79. L'extension de la Protection Sociale aux plus pauvres et au monde rural accompagne ainsi, par exemple, une dépense publique croissante : évidemment, le déficit public et la dette explosent sur cette période...

- La crise (1980-1984) : la croissance des déficits et de la dette, conjuguée à une politique monétaire très accommodante dans un système de change fixe vont précipiter l'économie costaricienne à la faveur du retournement de la conjoncture. L'appréciation brutale du $ à partir de 1979 et l'envol des taux d'intérêt obligent à une dévaluation du colon (la monnaie locale) : explosion du prix des importations et de l'encours de la dette en colones, telles sont les conséquences immédiates. Le retournement est brutal : je vous laisse regarder les chiffres, tels que les présente Juan Carlos Obando (2006) :

Face à la dégradation brutale des fondamentaux (dépression et poussées inflationnistes, explosion de la pauvreté, etc...), la réponse gouvernementale va être vigoureuse : le Programme de Réactivation et de Stabilisation Economique - SER (1982) va se déployer, sous la surveillance du FMI, autour de deux axes :

- Une renégociation de la dette : la dette va être rééchelonnée par un accord négocié avec le Club de Paris en 1983. Par ailleurs, dès 1982, le FMI accorde un prêt de 100 millions de dollars, précédé par l'USAID (20 millions). Evidemment, la contrepartie est rigoureuse en termes d'ajustement structurel sur la base de politiques monétaires et budgétaires restrictives : hausse des impôts et des taxes, augmentation des tarifs des services publics, etc....

- Pour compenser la diminution des salaires et protéger l'emploi, un Plan de Compensation Sociale et un Plan de Sauvetage des Entreprises sont mis en oeuvre : en particulier, l'indexation des salaires sur un panier de produits alimentaires a permis de renouer avec une croissance des salaires réels.

- Pour compenser la diminution des salaires et protéger l'emploi, un Plan de Compensation Sociale et un Plan de Sauvetage des Entreprises sont mis en oeuvre : en particulier, l'indexation des salaires sur un panier de produits alimentaires a permis de renouer avec une croissance des salaires réels.

3) Une stratégie de promotion des exportations (1984-2010)

Sous l'impulsion des programmes d'ajustement structurel (Banque Mondiale-SAP I, II et III, 1985,1988 et 1995), le modèle costaricien de développement va changer de cap, dans le sens d'une stratégie d'arrimage au marché mondial, plus couramment appelée stratégie de promotion des exportations. L'impératif de croissance va ainsi se conjuguer avec une ouverture centrée sur l'insertion dans la division internationale des processus productifs : plus simplement dit, l'ouverture du marché national passe aussi par la diversification des exportations, au delà du seul secteur primaire, en particulier dans le cadre d'une stratégie de pays atelier (exemple : l'implantation d'Intel).

Concrètement, que signifie cette stratégie de promotion des exportations pour le CR? (Monge-Gonzalez et Monge Arino, World Bank Research Working Paper 3591, Mai 2005)

-Une réduction des barrières protectionnistes et des "distorsions" de marché (monopole d'importation des produits agricoles, par exemple), avec une diminution forte des droits de douane:

- Une stratégie de promotion des exportations plutôt agressive, avec une politique de subventions aux exportations de produits finis, la création de zones franches (FZR, 1981) et un régime fiscal favorable aux maquilas (Régime d'Admission Temporaire : exemption de taxes en cas de réexportation). L'impact su les IDE a été positif :

- Une stratégie de promotion des exportations plutôt agressive, avec une politique de subventions aux exportations de produits finis, la création de zones franches (FZR, 1981) et un régime fiscal favorable aux maquilas (Régime d'Admission Temporaire : exemption de taxes en cas de réexportation). L'impact su les IDE a été positif :

Elle s'est accompagnée d'un réel effort de réorientation des exportations et des spécialisations (réduction des exportations traditionnelles -café, banane, etc...), avec une stratégie de pays atelier :

Les exportations de composants électroniques représentaient ainsi 26% des exportations totales en 2007 : cette stratégie de maquilas peut être comparée à la stratégie mexicaine. Mais la dépendance vis à vis des Etats Unis est forte : L'Amérique du Nord représente ainsi 41% des exportations, et l'Amérique Centrale 17% en 2007.

- Une intégration économique régionale, avec en particulier la ratification, après un débat vif et un référendum en 2007, du Central America Free Trade Agreement (CAFTA) avec les Etats Unis dont les conséquences sont importantes sur la libéralisation d'un certain nombre de secteurs en situation de monopole ou quasi monopole (téléphone-ICE- et assurances-INS-, en particulier).

- Une réforme de l'Etat sous plusieurs angles :

a) Une réforme fiscale vers plus de progressivité, mais qui s'est rapidement traduite par une hausse de la Tva, pour compenser la faiblesse des rentrées fiscales directes.

b) Une réduction de la dépense publique, à travers une réduction des effectifs (mobilité volontaire, par exemple).

c) Une privatisation des entreprises publiques, avec essentiellement, le difficile démantèlement du Codesa et de ses entreprises : en témoigne encore aujourd'hui, les difficultés qu'ont les entreprises privées d'assurance ou de fournitures de services informatiques à concurrencer les anciens monopoles (ICE ou INS).

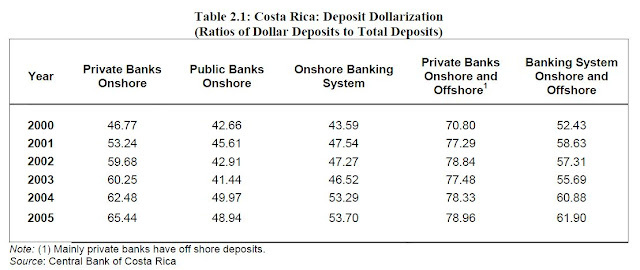

- Un processus de dollarisation, favorisé par un système de crawling peg [parité glissante (ou crawling peg) : le taux de change est en principe fixe, mais la parité de référence est modifiée régulièrement selon des paramètres prédéterminés (crawling peg au sens propre) ou de manière plus discrétionnaire (adjustable peg) afin de compenser partiellement au moins les écarts d'inflation avec le pays d'ancrage.] . Si l'alignement du colon sur le $ a permis de juguler l'inflation et la volatilité de la dette, la dollarisation n'est pas sans risque : 62% des dépôts onshore et offshore sont exprimés en $, ce qui réduit d'autant l'autonomie de la politique monétaire et expose l'économie costaricienne aux fluctuations de son (puissant) voisin... Depuis 2006, un système de crawling band a succédé au crawling peg, avec la création d'un couloir de change dans lequel les banques de 2nd rang sont libres de fixer les prix de vente et d'achat du dollar : l'objectif est depuis cette date de parvenir -un jour ou l'autre- à un système de change flexible.

(Source : Costa Rica country economic memorandum: the challenges for sustained growth, Document Banque Mondiale, n°36180-CR, 2006. Un excellent travail de fond!!)

II L'économie costaricienne aujourd'hui : quel bilan?

D'abord les fondamentaux : l'économie costaricienne a des résultats globalement supérieurs en termes relatifs (par rapport à ses voisins latino-américains), ce qui ne la met pas à l'abri de déséquilibres économiques et sociaux relativement importants, en raison même de sa vulnérabilité relative aux cycles économiques mondiaux : l'ouverture au marché mondial a un prix...

1) La croissance économique est traditionnellement forte, si on la compare à ses partenaires d'Amérique Centrale. Mais elle reste aujourd'hui inférieure à la moyenne de l'Amérique Latine dans son ensemble. Bien sûr, cette différence trouve son explication la plus évidente dans la faiblesse relative de la croissance des partenaires, dont les économies sont structurellement sinistrées -Nicaragua, Salvador- et inversement, dans la force du modèle de croissance brésilien ou uruguayen. Par ailleurs, la crise récente a affecté l'économie costaricienne par trois canaux : la réduction de la demande externe de biens (2008-2009), la diminution des flux touristiques et l'assèchement relatif des flux d'investissement direct. Mais la reprise de la demande mondiale depuis le début de l'année et les politiques contra-cycliques (augmentation des salaires dans la fonction publique et accroissement des dépenses sociales) ont permis d'amortir le choc de croissance à -1,1% sur l'année 2009.

Source : PNUD et Eclac, 2010

Source : PNUD et Eclac, 2010

Sous l'impulsion des programmes d'ajustement structurel (Banque Mondiale-SAP I, II et III, 1985,1988 et 1995), le modèle costaricien de développement va changer de cap, dans le sens d'une stratégie d'arrimage au marché mondial, plus couramment appelée stratégie de promotion des exportations. L'impératif de croissance va ainsi se conjuguer avec une ouverture centrée sur l'insertion dans la division internationale des processus productifs : plus simplement dit, l'ouverture du marché national passe aussi par la diversification des exportations, au delà du seul secteur primaire, en particulier dans le cadre d'une stratégie de pays atelier (exemple : l'implantation d'Intel).

Concrètement, que signifie cette stratégie de promotion des exportations pour le CR? (Monge-Gonzalez et Monge Arino, World Bank Research Working Paper 3591, Mai 2005)

-Une réduction des barrières protectionnistes et des "distorsions" de marché (monopole d'importation des produits agricoles, par exemple), avec une diminution forte des droits de douane:

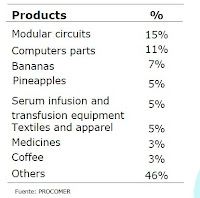

Elle s'est accompagnée d'un réel effort de réorientation des exportations et des spécialisations (réduction des exportations traditionnelles -café, banane, etc...), avec une stratégie de pays atelier :

Répartition des exportations de biens par secteur, en %, 2007 (Source :Procomer)

Les exportations de composants électroniques représentaient ainsi 26% des exportations totales en 2007 : cette stratégie de maquilas peut être comparée à la stratégie mexicaine. Mais la dépendance vis à vis des Etats Unis est forte : L'Amérique du Nord représente ainsi 41% des exportations, et l'Amérique Centrale 17% en 2007.

Principaux marchés d'exportation, en %, 2007 (Source : Procomer)

- Une intégration économique régionale, avec en particulier la ratification, après un débat vif et un référendum en 2007, du Central America Free Trade Agreement (CAFTA) avec les Etats Unis dont les conséquences sont importantes sur la libéralisation d'un certain nombre de secteurs en situation de monopole ou quasi monopole (téléphone-ICE- et assurances-INS-, en particulier).

- Une réforme de l'Etat sous plusieurs angles :

a) Une réforme fiscale vers plus de progressivité, mais qui s'est rapidement traduite par une hausse de la Tva, pour compenser la faiblesse des rentrées fiscales directes.

b) Une réduction de la dépense publique, à travers une réduction des effectifs (mobilité volontaire, par exemple).

c) Une privatisation des entreprises publiques, avec essentiellement, le difficile démantèlement du Codesa et de ses entreprises : en témoigne encore aujourd'hui, les difficultés qu'ont les entreprises privées d'assurance ou de fournitures de services informatiques à concurrencer les anciens monopoles (ICE ou INS).

- Un processus de dollarisation, favorisé par un système de crawling peg [parité glissante (ou crawling peg) : le taux de change est en principe fixe, mais la parité de référence est modifiée régulièrement selon des paramètres prédéterminés (crawling peg au sens propre) ou de manière plus discrétionnaire (adjustable peg) afin de compenser partiellement au moins les écarts d'inflation avec le pays d'ancrage.] . Si l'alignement du colon sur le $ a permis de juguler l'inflation et la volatilité de la dette, la dollarisation n'est pas sans risque : 62% des dépôts onshore et offshore sont exprimés en $, ce qui réduit d'autant l'autonomie de la politique monétaire et expose l'économie costaricienne aux fluctuations de son (puissant) voisin... Depuis 2006, un système de crawling band a succédé au crawling peg, avec la création d'un couloir de change dans lequel les banques de 2nd rang sont libres de fixer les prix de vente et d'achat du dollar : l'objectif est depuis cette date de parvenir -un jour ou l'autre- à un système de change flexible.

(Source : Costa Rica country economic memorandum: the challenges for sustained growth, Document Banque Mondiale, n°36180-CR, 2006. Un excellent travail de fond!!)

II L'économie costaricienne aujourd'hui : quel bilan?

D'abord les fondamentaux : l'économie costaricienne a des résultats globalement supérieurs en termes relatifs (par rapport à ses voisins latino-américains), ce qui ne la met pas à l'abri de déséquilibres économiques et sociaux relativement importants, en raison même de sa vulnérabilité relative aux cycles économiques mondiaux : l'ouverture au marché mondial a un prix...

1) La croissance économique est traditionnellement forte, si on la compare à ses partenaires d'Amérique Centrale. Mais elle reste aujourd'hui inférieure à la moyenne de l'Amérique Latine dans son ensemble. Bien sûr, cette différence trouve son explication la plus évidente dans la faiblesse relative de la croissance des partenaires, dont les économies sont structurellement sinistrées -Nicaragua, Salvador- et inversement, dans la force du modèle de croissance brésilien ou uruguayen. Par ailleurs, la crise récente a affecté l'économie costaricienne par trois canaux : la réduction de la demande externe de biens (2008-2009), la diminution des flux touristiques et l'assèchement relatif des flux d'investissement direct. Mais la reprise de la demande mondiale depuis le début de l'année et les politiques contra-cycliques (augmentation des salaires dans la fonction publique et accroissement des dépenses sociales) ont permis d'amortir le choc de croissance à -1,1% sur l'année 2009.

Mais le débat est vif sur les sources de la croissance de long terme : pour la Banque Mondiale (2006), les gains de productivité globale des facteurs expliquent en grande partie la croissance de long terme, pour d'autres auteurs, celle-ci reste relativement faible en raison de l'insuffisance de productivité du capital dans une économie où la tertiarisation a joué un rôle important dans la croissance (services marchands et non marchands). En tout état de cause, le PIB par tête a augmenté plus vite que ses partenaires entre 1990 et 2008 : +66%. Nous reviendrons plus tard sur les facteurs de la croissance (je ne me retrouve pas encore dans des statistiques contradictoires : shame on me!).

Dans la crise récente, la consommation publique et privée est restée le principal ressort d'une économie menacée par l'effondrement de l'investissement (il y a beaucoup à dire sur les politiques contra-cycliques récentes : on y reviendra -encore!- les nuits vont être courtes)

2) Le taux de chômage est relativement faible, mais nous resterons prudents sur son interprétation : d'abord, parce qu'il faut toujours tenir compte de l'importance du travail informel (près de 40% de la population active au Costa Rica, source OCDE, 2008), des difficultés concrètes de recensement, du sous emploi, etc.. Cet aspect est central dans le processus de compréhension des mécanismes d'ajustement du marché du travail en Amérique Latine et au Costa Rica : nous y reviendrons également. Mais, toutes choses égales par ailleurs (tous les économistes apprécieront l'hypocrisie ontologique de la formule canonique), le Costa Rica connait un chômage plus faible que la moyenne de l'Amérique Latine et Caraïbe :

Il faut sans doute y voir le résultat d'un niveau de qualification et de formation plus élevé que la moyenne d'Amérique Centrale (voir la théorie de la croissance endogène-Lucas et Romer) et d'un modèle de croissance vigoureux, soutenu par une progression des salaires réels, qui entretient un niveau de demande interne et externe relativement élevé. Reste à nuancer ce constat en rappelant que le choc récent a eu des conséquences bien plus fortes sur le Costa Rica que sur ses partenaires, puisque la croissance du chômage y a été nettement plus forte, et en particulier pour les femmes (+3,7% en 2009, soit 3 points de plus que la variation moyenne du taux de chômage féminin en Amérique Latine et Caraïbe) : comme quoi, au royaume du développement durable, il y a encore beaucoup à faire pour réduire les inégalités de genre, au delà des écarts de qualification hommes/femmes...

Il faut noter que la rigidité du marché du travail légal est relativement forte, selon la Banque Mondiale, même si elle reste dans la moyenne des pays d'Amérique Latine : le ranking Doing Business 2010 est mesuré... même si il y a beaucoup à dire sur les critères de la Banque Mondiale.

3) L'inflation est globalement maîtrisée : la phase d'hyperinflation du début des années 80 a laissé des traces profondes en Amérique Latine (j'ai d'ailleurs éliminé le Nicaragua du graphique, son taux d'inflation s'établissant jusqu'à 7000%!!!!). Au Costa Rica, le taux d'inflation reste relativement élevé aujourd'hui par rapport à ses partenaires, en raison de deux phénomènes : une consommation en croissance et une progression soutenue des salaires réels. Inflation par la demande et inflation par les coûts internes et externes : la lutte contre l'inflation est une priorité locale. Les politiques d'ajustement structurels, parmi lesquelles figurent au 1er rang les politiques monétaires (taux d'intérêt directeur relatif très élevé), ont joué un rôle central dans la stabilisation de l'inflation : en 2009, le taux d'inflation s'est établi à 4,9%. Aujourd'hui, semble-t-il possible d'affirmer que les tensions inflationnistes sont maîtrisées? C'est ce ce que pense le gouvernement, qui se réjouissait récemment de la faiblesse du taux d'inflation, le plus bas depuis 32 ans...

4) Le commerce extérieur : croissance et déséquilibres

Deux constats :

a) La stratégie d'ouverture de l'économie costaricienne a gonflé les échanges commerciaux : les exportations ont crû en valeur de 500% entre 1990 et 2009 (!), mais les importations ont crû de 402% sur la même période (calculs personnels, d'après Eclac 2010). D'où un solde commercial et un solde courant chroniquement déficitaires :

Il faut voir dans ce déséquilibre le résultat des stratégies de spécialisation menées au Costa Rica :

- Une spécialisation centrée sur l'insertion dans les chaines de valeur des multinationales : une partie importante des importations consiste en composants électroniques divers (12% des importations totales) qui seront en grande partie assemblés et réexportés (stratégie de maquiladora - ou DIPP)

- L'absence d'une production nationale de biens intermédiaires et de biens d'équipement renforce le déséquilibre de la balance courante.

b) L'insertion dans le marché mondial a modifié la nature des spécialisations, mais pas la dépendance vis à vis des Etat-Unis : pour faire simple, on ne leur vend plus simplement du café ou des bananes, mais de plus en plus de composants électroniques. Si diversification il y a, c'est vers l'Amérique Latine et Centrale, ou vers la Chine, dernier partenaire à la mode (si on en croit la multiplication des cours de chinois commercial...).

Le commerce régional reste modeste, même si l'Amérique Latine et Centrale reste le 2nd partenaire commercial :

L'économie costaricienne est une économie extravertie, insérée dans les chaines de valeur mondiales, ce qui augmente sa vulnérabilité dans un contexte de ralentissement de l'économie mondiale. Mais les fondamentaux économiques restent sains, surtout si on tient compte d'un comportement rigoureux des autorités monétaires et budgétaires.

5) Des politiques économiques rigoureuses: je les ai déjà évoquées rapidement (là aussi, j'y reviendrai). Je voudrais juste rappeler les fondamentaux, qui sont en général considérés comme "sains" (concept qui ne laisse pas de m'inquiéter en général)...

- Un effort considérable de réduction de la dette a été menée, en particulier à destination de la dette externe dont le poids dans la dette totale a été considérablement réduit. On assiste donc à une diminution du poids de la dette totale depuis 20 ans : elle représente aujourd'hui 27,4 % du PIB contre 56,4% du PIB en 1991.

- Le solde budgétaire reste déficitaire, et la crise a aggravé celui-ci (cf politiques contra-cycliques). Et les défauts structurels (évasion) et conjoncturels (baisse des rentrées) ne doivent pas cacher les bons résultats budgétaires (un solde primaire positif jusqu'en 2009), fruit de politiques rigoureuses qui ont permis de faire face à la crise récente, mais qui ont aussi des conséquences discutables sur les infrastructures et le processus de développement (voir la question des infrastructures routières avec l'ouverture de nouvelles routes déjà bloquées par les éboulements et les inondations)

Plus généralement, il y a beaucoup à dire sur un modèle de croissance original, où l'Etat a eu un rôle central dans les processus de développement, avec un modèle social et de développement durable qui font la fierté des costariciens. Mais on ne peut se dispenser de s'interroger sur la solidité d'un modèle de croissance à crédit, où les inégalités de revenu sont aggravées par des niveaux de prix très élevés qui sont le résultat, aussi, de pratiques oligopolistiques voire monopolistiques totalement archaïques (exemple de l'ICE et de la distribution) et où le développement durable rime souvent avec dévastation des systèmes productifs locaux (tourisme, éco-tourisme, réserves, etc...)...

Voilà, j'en ai fini, avec la présentation générale : à venir, des synthèses (développement durable, pauvreté, politiques économiques, spécialisation, etc...) et des petits billets plus informatifs (des impressions "touristiques, des analyses de prix, les aléas des visas, la joie du bus et autres amusements...)!!

Dans la crise récente, la consommation publique et privée est restée le principal ressort d'une économie menacée par l'effondrement de l'investissement (il y a beaucoup à dire sur les politiques contra-cycliques récentes : on y reviendra -encore!- les nuits vont être courtes)

2) Le taux de chômage est relativement faible, mais nous resterons prudents sur son interprétation : d'abord, parce qu'il faut toujours tenir compte de l'importance du travail informel (près de 40% de la population active au Costa Rica, source OCDE, 2008), des difficultés concrètes de recensement, du sous emploi, etc.. Cet aspect est central dans le processus de compréhension des mécanismes d'ajustement du marché du travail en Amérique Latine et au Costa Rica : nous y reviendrons également. Mais, toutes choses égales par ailleurs (tous les économistes apprécieront l'hypocrisie ontologique de la formule canonique), le Costa Rica connait un chômage plus faible que la moyenne de l'Amérique Latine et Caraïbe :

Il faut sans doute y voir le résultat d'un niveau de qualification et de formation plus élevé que la moyenne d'Amérique Centrale (voir la théorie de la croissance endogène-Lucas et Romer) et d'un modèle de croissance vigoureux, soutenu par une progression des salaires réels, qui entretient un niveau de demande interne et externe relativement élevé. Reste à nuancer ce constat en rappelant que le choc récent a eu des conséquences bien plus fortes sur le Costa Rica que sur ses partenaires, puisque la croissance du chômage y a été nettement plus forte, et en particulier pour les femmes (+3,7% en 2009, soit 3 points de plus que la variation moyenne du taux de chômage féminin en Amérique Latine et Caraïbe) : comme quoi, au royaume du développement durable, il y a encore beaucoup à faire pour réduire les inégalités de genre, au delà des écarts de qualification hommes/femmes...

Il faut noter que la rigidité du marché du travail légal est relativement forte, selon la Banque Mondiale, même si elle reste dans la moyenne des pays d'Amérique Latine : le ranking Doing Business 2010 est mesuré... même si il y a beaucoup à dire sur les critères de la Banque Mondiale.

3) L'inflation est globalement maîtrisée : la phase d'hyperinflation du début des années 80 a laissé des traces profondes en Amérique Latine (j'ai d'ailleurs éliminé le Nicaragua du graphique, son taux d'inflation s'établissant jusqu'à 7000%!!!!). Au Costa Rica, le taux d'inflation reste relativement élevé aujourd'hui par rapport à ses partenaires, en raison de deux phénomènes : une consommation en croissance et une progression soutenue des salaires réels. Inflation par la demande et inflation par les coûts internes et externes : la lutte contre l'inflation est une priorité locale. Les politiques d'ajustement structurels, parmi lesquelles figurent au 1er rang les politiques monétaires (taux d'intérêt directeur relatif très élevé), ont joué un rôle central dans la stabilisation de l'inflation : en 2009, le taux d'inflation s'est établi à 4,9%. Aujourd'hui, semble-t-il possible d'affirmer que les tensions inflationnistes sont maîtrisées? C'est ce ce que pense le gouvernement, qui se réjouissait récemment de la faiblesse du taux d'inflation, le plus bas depuis 32 ans...

4) Le commerce extérieur : croissance et déséquilibres

Deux constats :

a) La stratégie d'ouverture de l'économie costaricienne a gonflé les échanges commerciaux : les exportations ont crû en valeur de 500% entre 1990 et 2009 (!), mais les importations ont crû de 402% sur la même période (calculs personnels, d'après Eclac 2010). D'où un solde commercial et un solde courant chroniquement déficitaires :

Il faut voir dans ce déséquilibre le résultat des stratégies de spécialisation menées au Costa Rica :

- Une spécialisation centrée sur l'insertion dans les chaines de valeur des multinationales : une partie importante des importations consiste en composants électroniques divers (12% des importations totales) qui seront en grande partie assemblés et réexportés (stratégie de maquiladora - ou DIPP)

- L'absence d'une production nationale de biens intermédiaires et de biens d'équipement renforce le déséquilibre de la balance courante.

b) L'insertion dans le marché mondial a modifié la nature des spécialisations, mais pas la dépendance vis à vis des Etat-Unis : pour faire simple, on ne leur vend plus simplement du café ou des bananes, mais de plus en plus de composants électroniques. Si diversification il y a, c'est vers l'Amérique Latine et Centrale, ou vers la Chine, dernier partenaire à la mode (si on en croit la multiplication des cours de chinois commercial...).

Le commerce régional reste modeste, même si l'Amérique Latine et Centrale reste le 2nd partenaire commercial :

L'économie costaricienne est une économie extravertie, insérée dans les chaines de valeur mondiales, ce qui augmente sa vulnérabilité dans un contexte de ralentissement de l'économie mondiale. Mais les fondamentaux économiques restent sains, surtout si on tient compte d'un comportement rigoureux des autorités monétaires et budgétaires.

5) Des politiques économiques rigoureuses: je les ai déjà évoquées rapidement (là aussi, j'y reviendrai). Je voudrais juste rappeler les fondamentaux, qui sont en général considérés comme "sains" (concept qui ne laisse pas de m'inquiéter en général)...

- Un effort considérable de réduction de la dette a été menée, en particulier à destination de la dette externe dont le poids dans la dette totale a été considérablement réduit. On assiste donc à une diminution du poids de la dette totale depuis 20 ans : elle représente aujourd'hui 27,4 % du PIB contre 56,4% du PIB en 1991.

- Le solde budgétaire reste déficitaire, et la crise a aggravé celui-ci (cf politiques contra-cycliques). Et les défauts structurels (évasion) et conjoncturels (baisse des rentrées) ne doivent pas cacher les bons résultats budgétaires (un solde primaire positif jusqu'en 2009), fruit de politiques rigoureuses qui ont permis de faire face à la crise récente, mais qui ont aussi des conséquences discutables sur les infrastructures et le processus de développement (voir la question des infrastructures routières avec l'ouverture de nouvelles routes déjà bloquées par les éboulements et les inondations)

Plus généralement, il y a beaucoup à dire sur un modèle de croissance original, où l'Etat a eu un rôle central dans les processus de développement, avec un modèle social et de développement durable qui font la fierté des costariciens. Mais on ne peut se dispenser de s'interroger sur la solidité d'un modèle de croissance à crédit, où les inégalités de revenu sont aggravées par des niveaux de prix très élevés qui sont le résultat, aussi, de pratiques oligopolistiques voire monopolistiques totalement archaïques (exemple de l'ICE et de la distribution) et où le développement durable rime souvent avec dévastation des systèmes productifs locaux (tourisme, éco-tourisme, réserves, etc...)...

Voilà, j'en ai fini, avec la présentation générale : à venir, des synthèses (développement durable, pauvreté, politiques économiques, spécialisation, etc...) et des petits billets plus informatifs (des impressions "touristiques, des analyses de prix, les aléas des visas, la joie du bus et autres amusements...)!!